マーク・ファーバー博士は逆張り投資家です。逆張り投資家とは、自分が何の逆を行くのかを明確に知らなければなりません。

過去の出来事を深く掘り下げ、これまでの投資トレンドがどのくらいの期間発達したかを明らかにすることで新しいパターンが発生する可能性を導きだします。

ファーバー博士の驚くべき発表

1987年、ブラックマンデーがウォール街を襲う前に株を売るよう助言。

1990年、日本のバブル崩壊を予想して大きな利益を上げる。

1992年、あのジョージ・ソロスよりも早く世界初のロシア株専門のヘッジファンドを設立。

1993年、米国のゲー ム株の下落を正確に予想。

1990年代半ばには、しばしばヘッジファンドの世界でナンバーワンのパフォーマンスを記録。

1997/1998年のアジア太平洋地域に起こった金融危機とそのあとの世界的な混乱を予見。

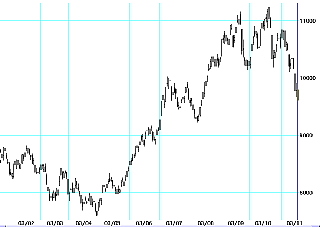

2003年5月、「日本での13年間の下げ相場は終焉し、世紀の買い場が到来」 と180度転換したコメントを発表。

実際に検証してみると、5月の最安値から現在までの再高値は、なんと最大44.5%の上昇です。

実際に検証してみると、5月の最安値から現在までの再高値は、なんと最大44.5%の上昇です。

博士によると、景気・信用・投資・人々の心理が循環と大きなトレンドを作るということです。

そして、「21世紀中に西側の経済的な主導権はアジアに移り、ここが経済と政治の中心ブロックになる。日本市場には楽観的に見ている」とのことです。

しかしまだ油断もできない、日本の困惑はまだ続くだろうとも警告しています。

古いテーマにどっぷり漬かっていて新しい資産に目を向ける余裕がない投資家が多いということ。

中国の市場開放や驚異的な競争力を誇る製造業、世界市場で台頭しつつあるインドのサービスセクターなどがあるからです。

本セミナーでは、日本の投資家のために日本市場の動向をファーバー博士ならではの鋭い見識を学びたいと思います。

・日本株はまだ強気なのか?

・もし強気としたら、いつまで回復は続くのか?

・注目するべく有望なアセットクラスとは?

・投資してはいけないアセットクラスとは?

・世界の注目すべき有望な投資市場とは?

・景気の長期循環からすると、どの局面なのか?

・アジアにおける来るべき強気市場の理由とは?

博士による、その根拠(データ)と経験による豊富な知識から、

我々はどのように投資のチャンスを生かすべきか、どのように資産を守っていくべきかを学びます。

村田雅志氏(『景気予測から始める株式投資入門』の著者)の推薦の言葉→全文はこちら

マーク・ファーバー博士は、相場循環を駆使することで、これまでに素晴らしい投資成績をあげてきた数少ない「循環」投資家である。博士の相場循環に関する知識・経験については、彼の著書『トゥモローズ・ゴールド』で記されているように、株式に留まらず、債券、原油、金、穀物など、あらゆる相場を対象としている。また投資対象国も、米国だけでなく、日本、欧州、アジア各国、ロシアなど、まさにグローバルな広がりを見せている。私を含め循環を利用する投資家、アナリスト、エコノミストは数多く存在するものの、相場循環について博士ほどの広さ・深さを持つ者は皆無といって良い。博士の来日およびセミナー開催が実現したことは、日本の個人投資家だけでなく、プロ・アマを問わず循環を専門とする者全てにとって朗報である。

マーク・ファーバー博士 (MARC FABER)

1946年スイス・チューリッヒ生まれ。ジュネーブとチューリッヒの高校を卒業後、チューリッヒ大学で経済学を学び、24歳で準主席で経済学博士号を取得。1970年~1978年、ニューヨーク、チューリッヒ、香港にてホワイト・ウェルド・アンド・カンパニーに勤務。1973年から香港に移住。1978年~1990年2月までDrexel BurnhamLambertにてCEOを勤め、1990年6月に、投資顧問会社 マークファーバー・リミテッドを立ちあげる。

独特の投資チャンスを取り上げ、幅広く購読されている月刊投資会報「THE GLOOMBOOM & DOOM」を発行し、世界中の主要経済誌に定期的に寄稿している。主な著作に、『RIDING THE MILLENNIAL STORM』(1998年刊)のほか、世界将来の投資チャン

スを浮き彫りにした、『トゥモローズ・ゴールド』(2002年刊)は、Amazon.comのベストセラーに数週間ランクインするなど、日本語、中国語、韓国語、タイ語、ドイツ語など世界中に翻訳されている。

また、さまざまな投資セミナーで定期的に講師を務める博士は、逆張り投資家としての投資手法でもよく知られている。

数々のファンド(Iconoclastic International Fund, The Overlook Partners’ Fund, The Income Partners Global Strategy Fund, The India Capital Fund, Matterhorn Ventures, Winstar India Investment Company Limited, The China Mantou Fund,Sofaer Capital Inc, Peach Office Products, Ivanhoe Mines Limited, Equity Partners Limited and Muse Global Partners LP ets)と、提携を結むなど世界中の投資家が注目する実践投資家である。

その他のセミナー

|