亂夋憸嵍亃丂嬵儢崻僴僀儔儞僪儂僥儖

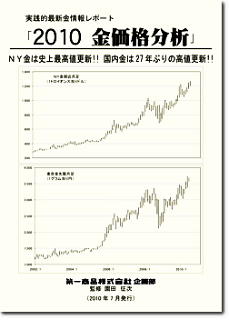

亂夋憸嵍亃丂嬵儢崻僴僀儔儞僪儂僥儖 亂僌儔僼栚惙傝亃丂 亂僌儔僼栚惙傝亃丂丂墶幉丂2002/1丂丂2004/1丂丂2006/1丂丂2008/1丂丂2010/1丂丂(擭/寧) 丂廲幉忋丂200丂400丂600丂800丂1000丂1200丂1400丂(1僩儘僀僆儞僗摉傝僪儖) 丂廲幉壓丂1,000 1,500 2,000 2,500 3,000 3,500 4,000丂(1僌儔儉摉傝墌) 2010丂嬥壙奿暘愅 7寧夵掶斉 NY嬥偼巎忋嵟崅抣峏怴!! 崙撪嬥偼27擭傇傝偺崅抣峏怴!! 崙嵺嬥壙奿偼巎忋嵟崅抣傪峏怴偡傞側偳丄悽奅揑偵戝偒偔拲栚偝傟傞幚暔帒嶻乽嬥乿丅偙偺嬥壙奿偵偮偄偰條乆側妏搙偐傜暘愅偟偨堦嶜丅 悽奅揑偵怣棅惈偺崅偄嬥偺挷嵏婡娭俧俥俵俽幮敪昞偵傛傞嬥偺嵟怴廀梫丒嫙媼僨乕僞偵壛偊丄搳婡儅僱乕偺摦岦丄悽奅偺嬥俤俿俥巆崅丄崙嵺忣惃傗婎幉捠壿僪儖偺摦岦丄嬥梈晄埨偺塭嬁側偳丄暆峀偄妏搙偐傜暘愅丒専徹偟偰偄傑偡丅 崱屻偺嬥壙奿偺摦岦傪扵傞忋偱巗斕偺彂愋摍偱偼摼傞偙偲偺偱偒側偄丄摉幮僆儕僕僫儖儗億乕僩偱偡丅 亂娔廋亃丂墍揷 惇師乮婱嬥懏傾僫儕僗僩乯 亂嶌惉亃丂戞堦彜昳姅幃夛幮丂婇夋晹 乮2010擭7寧斉 A4斉 72儁乕僕 旕攧昳乯 丂丂嬥壙奿暘愅丂栚師 丂丂丂丂乬傑偝偐乭偵旛偊傞丄幚暔帒嶻乽嬥乿 丂丂丂丂丂侾丏嬥偑攦傢傟偨棟桼 丂丂丂丂丂丂丂丂丂(1)僪儖堦嬌巟攝偺廔鄟 丂丂丂丂丂丂丂丂丂(2)僀儞僼儗偺嫼埿 丂丂丂丂丂丂丂丂丂(3)嬥巗応偺峔憿曄壔 丂丂丂丂丂丂丂丂丂(4)岞揑攧媝偺戝暆尭彮 丂丂丂丂丂丂丂丂丂(5)乽桳帠偺嬥乿偼惗偒偰偄傞 丂丂丂丂丂丂丂丂丂(6)怴嫽崙偺宱嵪惉挿偲拞崙偺嬥廀梫 丂丂丂丂丂丂丂丂丂(7)僊儕僔儍敪丄墷廈乽僜僽儕儞丒儕僗僋乿偺尠嵼壔 丂丂丂丂丂俀丏儅僱僞儕乕僀儞僼儗偵傛傞捠壿壙抣朶棊 丂丂丂丂丂俁丏庡梫捠壿寶偰嬥壙奿 ? 丂丂丂丂丂係丏擔杮偺嵿惌攋抅偲僴僀僷乕僀儞僼儗 丂丂丂丂丂俆丏徚旓惻棪忋徃偱嬥廀梫憹壛 丂丂丂丂丂俇丏僼傽儞僪帒嬥偺摦岦 丂丂丂丂丂俈丏堊懼偲嬥憡応 丂丂丂丂丂俉. 嬥偺廀媼摦岦 丂丂丂丂丂俋. 嬥壙奿39擭娫偺懌庢傝乮嬥壙奿挿婜僌儔僼乯 丂丂丂丂侾侽丏敀嬥乮僾儔僠僫乯 丂丂丂丂侾侾丏僷儔僕僂儉 丂丂丂丂侾俀丏嬧 丂丂丂丂侾俁丏婱嬥懏壙奿僨乕僞 |